2社間ファクタリング

売掛先に通知せず、最短即日で資金化できる方法です。

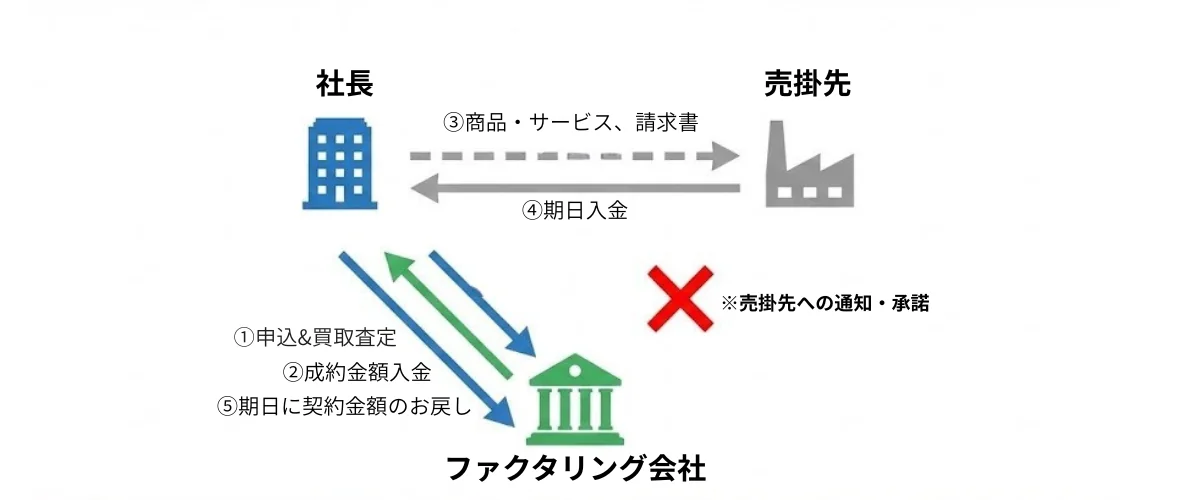

2社間ファクタリングとは

2社間ファクタリングとは売掛先への通知や承諾を行わず債権譲渡契約に

ファクタリング会社とお客様の2社間で取引を行う契約です。

ファクタリングが申込頂いた会社の信用より売掛先の信用度合いを重視する傾向又2社間での取引という性質上

ファクタリング会社にとってもリスクが 3社間ファクタリングに比べると必然的に高い為、手数料につきましても 2社間ファクタリングが高くなる傾向です。

逆を言えば3社間ファクタリングだと手数料を比較的低くキャッシュフロー改善に役立てて頂けます

2社間ファクタリングは契約者が回収業務を代行!?

2社間ファクタリングは売掛先への通知・承諾など売掛先を交わさない契約方法です

売掛先から期日の入金をファクタリング業社との回収業務委託契約の元利用者様の元で回収して頂き

回収完了後は期日通りにファクタリング会社へお戻し頂く必要が御座います

必要書類

- 請求書「直近のものを頂きます」

- 通帳コピー「直近3ヶ月分」

- 決算書「最新分」

※場合により追加書類のご提出を求める場合が御座います